O resgate dos contribuintes à TAP parece praticamente inevitável. Os números envolvidos não estão ainda definidos, mas todas as estimativas apontam para valores na casa dos milhares de milhão de euros.

Os argumentos a favor desse resgate, repetidos até à exaustão, são já conhecidos por todos nós: assegurar a continuidade territorial e às comunidades portuguesas no estrangeiro, garantir ligações privilegiadas aos países de Língua Portuguesa, mitigar a posição geográfica do país através de maior acessibilidade aérea e promover o turismo. Vamos olhar para estes argumentos um a um, entender se a TAP tem cumprido esses desígnios, se o resgate é realmente uma opção estratégica e se o Estado deve exigir contrapartidas pelo dinheiro dos contribuintes.

Nota: Todos os dados são referentes a 2019, a não ser que especificado em contrário.

Tempo estimado de leitura: 25 minutos

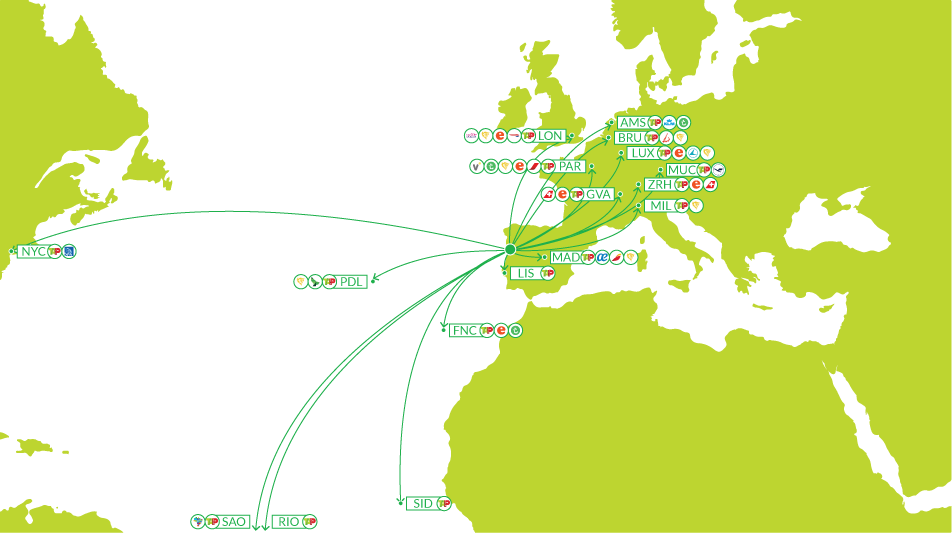

A TAP é a principal companhia aérea a operar em Portugal, com uma quota de mercado de 35%. Seguem-se a Ryanair com 19% de quota e a easyJet com 11%.

Esta posição maioritária deriva principalmente da operação da transportadora no Aeroporto de Lisboa, onde foi responsável por 52% dos passageiros totais em 2019. Por sua vez, Lisboa representa 77% do nº de lugares da TAP em Portugal, 88% da capacidade real em ASKs (nº de lugares x distância) e é ponto de partida para todos os seus 92 destinos. A capital concentra assim a grande maioria dos recursos da TAP, numa proporção muito superior ao peso demográfico ou económico que tem no país.

Com cerca de 20% de quota de mercado, a companhia consegue ainda ser o 2º maior operador no AFSC, que representa 14% dos lugares da TAP à partida de Portugal mas apenas 8% dos ASKs. O peso do Porto na TAP está assim bastante distante do peso demográfico e económico das regiões servidas pelo Sá Carneiro. No Porto, a TAP cobre de forma directa 17 destinos, uma proporção de 1 para 5 de todos os que serve.

O conjunto dos restantes aeroportos nacionais é responsável por 9% dos lugares da TAP à partida de Portugal, dos quais 86% tem como destino Lisboa e 14% como destino o Porto. A quota de mercado varia entre os 28% no Funchal e os 4% em Faro, sendo que nos aeroportos de Beja, Corvo, Flores, Graciosa, Horta, Pico, Santa Maria e São Jorge a TAP não está presente.

A TAP Pública

À semelhança das outras companhias de bandeira europeias, enquanto empresa pública a TAP nunca conseguiu apresentar lucros de forma consistente. Um problema acentuado durante as duas últimas décadas com a liberalização dos direitos de tráfego no espaço europeu, com a progressiva consolidação de companhias em grandes grupos de aviação e com a irrupção das companhias low-cost na Europa. Perante isto, a TAP pública optou por se “refugiar” no aeroporto de Lisboa. Desenvolveu a operação como hub para o Brasil e para África, onde a concorrência era limitada (devido às restrições nos direitos de tráfego) e onde a posição geográfica e a procura de/para Portugal lhe davam uma vantagem comparativa. As próprias restrições operacionais da Portela ajudaram a empresa a proteger-se da concorrência. Nesse sentido, a TAP foi um verdadeiro motor do tráfego aéreo na capital, com um ritmo de crescimento superior ao da concorrência.

Nos restantes mercados nacionais a presença da TAP foi-se degradando. No Porto, onde o aeroporto registou um crescimento de 54% no período 2009 – 2014, a contribuição da TAP para esse esforço foi de apenas 4%. 1 de cada 25 novos passageiros portanto. A diferença do gráfico abaixo com o anterior é notória. Dito de outra forma, nos anos do boom turístico, a companhia estatal esteve ausente.

Pode-se argumentar que a TAP não tinha condições para fazer melhor, e que a degradação da posição competitiva da empresa tornou inevitável a concentração da operação na capital. Efectivamente a TAP estava numa posição muito precária, e a concentração da companhia no hub e nos mercados onde tinha uma vantagem comparativa ajudaram à sua sobrevivência. No entanto, essa concentração não levou a lucros e não resolveu problemas de fundo como os elevados custos operacionais ou a sustentabilidade do negocio a longo prazo.

Sem sustentabilidade, com perdas anuais uma constante e com a operação concentrada em Lisboa, a TAP pública nem assegurava serviço público, que hoje alguns apregoam como justificação para intervenção do Estado, nem beneficiava da rentabilidade supostamente garantida no Humberto Delgado, que justificava a concentração. O contribuinte português estava assim com o pior de dois mundos, e seguramente dispensa um regresso ao modelo público.

Pode-se ainda argumentar que outras companhias europeias seguiram o mesmo modelo uma vez privatizadas. O argumento é debatível, mas cada vez menos. Da mesma forma que algumas companhias concentraram operações em um aeroporto, outras optaram por modelos mais descentralizados, com sucesso. As companhias mais rentáveis da Europa, de facto, operam modelos descentralizados e muitas das que optaram inicialmente por modelos centralizados acabaram com modelos descentralizados através de aquisições / fusões / JVs.

A TAP Privada

Chegados a 2015, com a venda de parte do capital da TAP ao consorcio Atlantic Gateway a música realmente mudou. A TAP recebeu uma injecção de capital e know-how que lhe permitiram iniciar uma série de reformas, desde a renovação da frota à densificação dos aviões e à actualização do produto a bordo. A transformação tem permitido à TAP melhorar significativamente a sua posição competitiva, sendo hoje uma das empresas de longo curso europeias com melhor base de custos operacional.

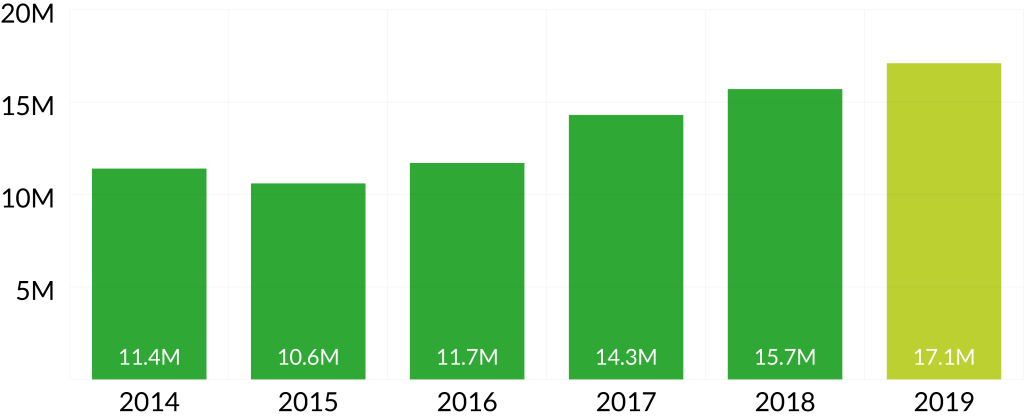

Parte dessa transformação foi a reformulação de rotas e o aumento da operação, por forma a aproveitar economias de escala e reduzir custos laborais. Após um primeiro ano de gestão privada com cortes, a tendência foi de forte crescimento. Em 2019, a TAP registou um volume de tráfego 50% superior ao que tinha em 2014.

Um crescimento, que contrariamente à TAP pública, foi mais descentralizado. A companhia apostou no reforço da rede doméstica em todos os aeroportos nacionais onde opera, e deu um apoio importante ao desenvolvimento da operação internacional no aeroporto do Porto, principalmente nos últimos dois anos. Em 2019, a TAP gerida pelos privados era 50% maior que a TAP pública em 2014.

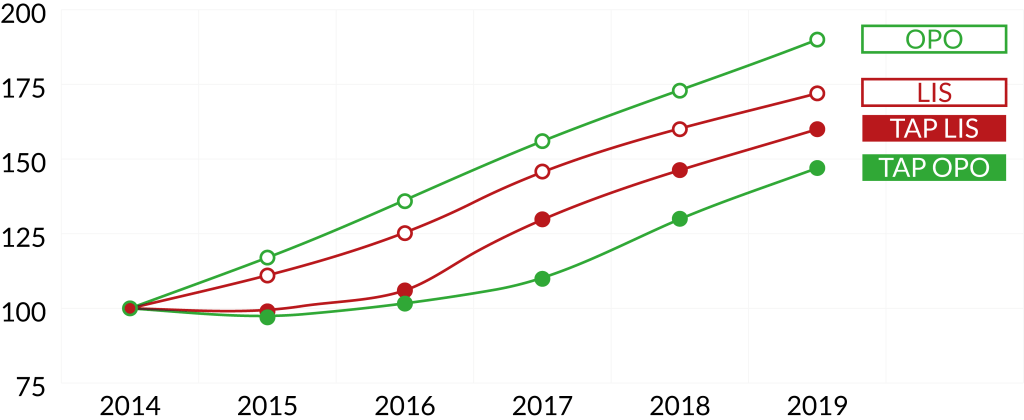

Dito isto, o aeroporto nacional que mais beneficiou, com diferença foi o Humberto Delgado. Por cada novo passageiro que a TAP teve no Porto, teve 8 em Lisboa. Igualmente em Lisboa, a TAP foi responsável por 1 de cada 2 novos passageiros entre 2014 e 2019, um valor impressionante e que espelha a dependência da capital da transportadora pública. No Porto foi responsável por 1 de cada 7 novos passageiros no mesmo período, o que sendo importante, não é critico.

A companhia preparava-se, antes da crise actual, para entrar num novo patamar através da chegada dos aviões Airbus 321LR e do desenvolvimento de acordos de Joint Venture (JV) no Atlântico Norte e no Atlântico Sul.

Os A321LR permitem alavancar a posição geográfica de Portugal na Europa de uma forma que poucos competidores europeus poderão fazer com a tecnologia actual. A partir de Portugal, estes aviões permitem cobrir boa parte dos EUA, Canadá, Brasil e África, precisamente os mercados onde a TAP é forte. A partir do Centro da Europa o Brasil já ficará de fora do alcance e cidades importantes como Toronto, Miami ou Luanda também. A utilização de aviões mais pequenos facilita também o desdobramento de frequências, a abertura de rotas com menos risco e uma diminuição da necessidade de vender bilhetes em ligação com desconto. Resumindo, permite reduzir o risco, prestar melhor serviço e aumentar receitas unitárias.

Exemplo dessa transição foi a ligação Porto – Nova Iorque. De acordo com a própria TAP, a troca de A332 para A321LR permitiu melhorar a performance financeira de rota em 8%, triplicar o n° de frequências e aumentar o n° de lugares em 50%. Melhorias desta magnitude no segmento de negócio que melhores margens apresenta mostra bem a vantagem estrutural que os aviões podem trazer à empresa.

Por sua vez as JV permitiriam à TAP ganhar escala e principalmente maior capacidade de controlar preços. A fórmula tem vindo a ser usada pelas principais companhias de aviação mundiais com muito sucesso, sendo as operações cobertas por estes acordos das suas mais rentáveis.

A TAP privada mostrou assim ser capaz de fazer o que a TAP pública não conseguiu: crescimento em todo o território nacional, melhoria da posição competitiva e renovação da frota. Mas não conseguiu apresentar lucros consistentes, e mesmo os investimentos foram feitos em boa parte com recurso a dívida. Nos próximos anos, com a deterioração da procura, dificilmente os resultados serão melhores.

Definição de serviço público

Muito se tem discutido sobre o serviço público que a TAP deve prestar, nomeadamente quanto à dimensão territorial. Não havendo uma definição clara, parece adequado tomar como base os princípios que teoricamente justificam a intervenção pública:

- Assegurar a continuidade territorial e às comunidades portuguesas no estrangeiro;

- Garantir ligações privilegiadas aos países de Língua Portuguesa;

- Mitigar a posição geográfica do país através de maior acessibilidade aérea, promovendo o turismo e as exportações.

Sendo gerais, os princípios não tem em consideração as especificidades das várias regiões do país. Por exemplo, para o Norte e Centro de Portugal é importante haver voos directos de longo curso e capacidade de transporte de carga, enquanto para o Algarve o fundamental será acessibilidade a mercados de médio curso que possam estimular o turismo local.

Simultaneamente é importante ter em conta o factor sustentabilidade na equação. A aviação é uma industria altamente competitiva, com margens operacionais curtos e elevados custos operacionais. Embora seja teoricamente possível à TAP ter voos de todos os aeroportos nacionais para dezenas de destinos internacionais, os prejuízos de tal operação seriam incomportáveis e obrigariam ao fecho da empresa em pouco tempo. Dito isto, a habitual dicotomia de lucros em Lisboa / prejuízos no resto do território é também um falso problema. Nem 8 nem 80. Outras companhias tem apostado pelos vários aeroportos nacionais com sucesso, enquanto a operação da TAP no Humberto Delgado continua a ser deficitária (se não fosse, a TAP seria rentável). A pergunta deve ser sempre porque é que é rentável para outros, e não para a TAP? Haverão seguramente operadores mais eficientes ou mais adequados que a TAP em muitos casos, mas quando isso acontece de forma sistemática, talvez a TAP não seja o melhor instrumento de serviço público ou o melhor receptor de recursos públicos. Mas se a TAP é, ou pode ser competitiva, então o problema é estratégico, e aí deveria ser possível intervir.

Para rotas inevitavelmente deficitárias, mas de interesse público, o Estado pode recorrer a contratos de obrigações de serviço público (OSP) sem necessidade de sustentar uma companhia de bandeira. Várias rotas em Portugal são cobertas por este regime, que tem a vantagem de ser aberto a todos os operadores interessados.

Dentro do serviço público, interessa ainda a maximização do nº de pessoas que viajam e ficam no País, em detrimento dos que apenas o usam como plataforma de transito. Os passageiros em trânsito devem ser sempre um meio para um fim, não um fim em si mesmo.

Importa assim que seja clarificado qual o serviço público que deve ser prestado, consideradas as dimensões territoriais, avaliadas várias alternativas e pesar de forma clara os custos/benefícios de cada uma. Resgatar a TAP implicará uma factura pesada para todos os contribuintes numa altura em que as necessidades abundam e não deve ser tomada com base em argumentos emocionais ou sem a devida transparência.

O serviço público no Porto

No caso especifico do Porto, a TAP presta um serviço público importante, principalmente através da rede de longo curso e dos voos para as Ilhas. A rede europeia, apesar de não acrescentar directamente muito valor acrescentado, tem o potencial de ajudar à atracção de outras ligações, como a da Azul para São Paulo, principalmente se for escalada.

Não sendo necessariamente serviço público, a dimensão da operação da TAP no Porto permite ainda manter na região um número elevado de postos de trabalhos directos e indirectos.

Há margem de manobra para melhorar significativamente este serviço público sem comprometer a sustentabilidade da empresa, principalmente através de um novo mandato à companhia. No Plano Estratégico aprovado pelo anterior Governo aquando da privatização o foco é totalmente em Lisboa, não havendo sequer menção de rotas de longo curso estratégicas fora da capital. A TAP, apesar de se referir ao Porto como hub nas suas comunicações internas, não está mandatada pelo seu maior accionista para tal. É altura de corrigir esse erro, fazendo as pazes com a região e assegurando que a TAP continua escalar a operação no AFSC, como tem vindo a fazer depois da privatização por vontade própria.

Outro ponto a rever são os slots em aeroportos europeus restritos como Heathrow ou Orly. Esses slots são activos da empresa e são difíceis de conseguir no mercado, sendo importante ou um melhor equilíbrio na alocação destes, ou então a sua apresentação como colateral pelo dinheiro dos contribuintes.

A TAP deve ainda aproveitar o pedido de resgate para executar reformas difíceis, algumas delas abandonadas no passado para evitar conflitos internos, incluindo a eliminação da clausula no acordo de empresa que proíbe o estabelecimento de tripulações de longo curso fora de Lisboa. A clausula é vergonhosa em circunstâncias normais, e claramente inaceitável numa altura em que a empresa pede fundos de todos os portuguesas.

No segmento das reformas, o trabalho de redução de custos iniciado com a privatização deve ser aprofundado, e a TAP deve-se comprometer com metas ambiciosas. Menores custos operacionais são o factor que permite operar um maior número de ligações de forma viável, à partida do maior número de aeroportos nacionais. São assim o melhor garante do cumprimento do serviço público e de redução de risco de futuras injecções de fundos.

Ainda assim, nada disto muda o facto de que a empresa continuará a ter um peso maior em Lisboa do que o peso económico ou demográfico que a capital tem no país. Seria ingénuo pensar que tal pode ser alterado nesta altura, ou sequer a prazo. Contudo, isto coloca um problema no que toca ao custo do resgate. O Sá Carneiro é o principal aeroporto para metade da população portuguesa e para a maioria das empresas exportadoras do país, precisamente aqueles que serão chamados a suportar o grosso de um possível resgate. Sendo Lisboa a região mais beneficiada, com diferença, o resgate será inevitavelmente uma transferência fiscal para a capital. O Governo, assumindo a opção politica de resgatar a TAP, deve reconhecer esta circunstância e preparar ou contrapartidas às restantes regiões (por exemplo, redefinição de OSPs ou fundos de apoio ao tráfego aéreo) ou encontrar uma formula de equilibrar as contribuições.

O outro operador público SATA

Uma circunstância particular de Portugal na Europa é que não tem apenas uma companhia estatal, mas duas: a TAP, detida em 50% pelo Estado, e o Grupo SATA (SATA Air Açores e Azores Airlines) detido a 100% pelo Governo Regional dos Açores. E se a TAP está em maus lençóis, a Azores Airlines não fica muito atrás. A SATA Air Açores é uma divisão rentável, e estando sujeita a contratos de OSP, possivelmente não precisará de grandes intervenções.

Sendo duas empresas com participações públicas, desde a privatização da TAP que a transportadora nacional e a açoriana ficaram de costas voltadas. Onde antes as duas quase não se pisavam, hoje o nº de ligações em que concorrem directamente é significativo, nomeadamente com a entrada da TAP nos mercados Ponta Delgada – Boston e Ponta Delgada – Toronto.

Foram também terminados os acordos de code-share em praticamente todos os voos, continua a não haver uma harmonização nos sistemas de reservas e zero economias de escala. Numa situação normal seria difícil explicar estas barreiras, nestas circunstâncias mais ainda. Olhando para valores de receita e custos unitários das duas companhias, é fácil entender o potencial das sinergias.

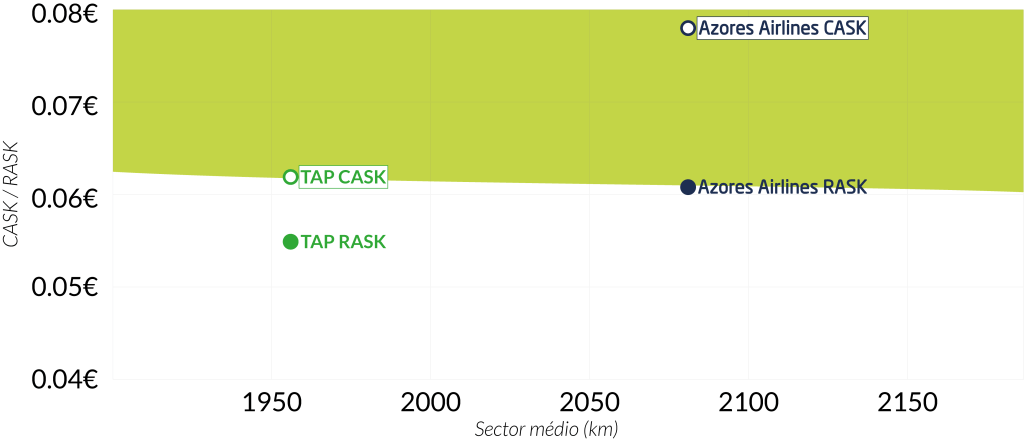

Os custos unitários da Azores, como se pode ver, são cerca de 26% superiores aos da TAP, que já de si são superiores aos de outros concorrentes como a Ryanair. Apesar de ter valores de receita unitária bastante aceitáveis, a transportadora açoriana apresentou apresentou em 2019 cerca de 50 milhões de euros de prejuízo. No entanto, se compararmos os valores unitários de receita da Azores com os de custo da TAP, verificamos que estão em linha. Os 50 milhões de euros de prejuízo de 2019 ficariam em algo como break even, se os voos fossem operados com a estrutura da TAP em vez da estrutura da Azores. Na realidade as contas seriam mais complexas, tanto do lado da receita como dos gastos, mas o potencial de consolidação está claramente lá.

Respeitando o papel fundamental que a SATA Açores tem, é difícil justificar a separação Azores Airlines – TAP nos moldes actuais. Ambas as empresas deviam, no mínimo, ter uma cooperação estreita, e em último caso fundir-se para criar economias de escala, poupar dinheiro dos contribuintes e prestar um serviço de maior qualidade aos portugueses e aos estrangeiros que visitam o país.

Conclusão

Contrariamente ao que tem vindo a ser defendido, o resgate da TAP pelos contribuintes não é inevitável, nem necessariamente desejável fora da capital. O Estado tem um historial de gestão da companhia que não deixa saudades, os pressupostos de serviço público que justificam a intervenção são pouco claros e as alternativas tem sido sistematicamente ignoradas a favor de argumentos emocionais. Mesmo a gestão privada, apesar de mais meritória que a gestão pública, não conseguiu executar reformas suficientes para levar a TAP à rentabilidade em circunstâncias normais. Perante a crise actual dificilmente o conseguirão fazer, sendo escusado tentar enganar os contribuintes sobre isto.

O maior peso relativo da TAP em Lisboa, comparativamente ao peso da capital na economia ou na população do país, significa que apesar de se usar o dinheiro de todos os contribuintes, o beneficio será essencialmente para Lisboa. O resgate da TAP, como se tem discutido, é assim uma espécie de transferência fiscal encoberta de todo o país para a capital. Se o Estado assumir essa posição politica, as restantes regiões devem exigir contrapartidas para equilibrar a balança, ou que a Área Metropolitana de Lisboa assuma os custos do resgate.

Em caso de resgate, deve também ser assegurado que o Governo não intervenha na gestão activa da companhia, evitando um regresso ao cenário pré-privatização que não deixa saudades. Um mandato renovado, com expectativas claras e controlo forte sobre o mesmo seria uma solução preferível. A questão das sinergias com o Grupo SATA deve também ser avaliada. A prazo, e caso a solução implique um aumento de capital e maior participação do Estado, este deve-se comprometer a desfazer-se dessa participação adicional quando a situação melhore ou a venda seja financeiramente / estrategicamente interessante.

O dinheiro dos contribuintes é um bem escasso e não deve ser aplicado com leveza. Em circunstâncias extraordinárias, menos ainda. Resgatar a TAP sem critério, sem estratégia e sem a devida transparência para com os contribuintes seria um péssimo exemplo para o futuro que nos espera.

5 das 15 rotas do Porto cortadas.

Quais é que foram cortadas ?!.

Não são as que deixaram de estar à venda há bastante tempo já? Tirando Sal que só há umas poucas semanas foi retirada do sistema…

Duas são Madrid e Milão já há muito que não aparecem no sistema para o próximo Verão. Milão temos a Wizz a cobrir o espaço deixado e poderá haver reforço por parte da Ryanair. Madrid acredito que entre Air Europa, Iberia e Ryanair o espaço deixado fique bem coberto.

Espero que todos os intervenientes com responsabilidades no AFSC estejam a mexer-se bem, para ocupar o espaço que será deixado pela transportadora de Lisboa no nosso aeroporto.

Mãos à obra, há muito a recuperar em 2021.

Não se sabe. É o que consta do plano de reestruturação. Cortar 5 das 15 rotas do Porto.

Mas diria que entre estas 6, Sal, Ponta Delgada, Amesterdão, Milão, Madrid e Rio, estarão as 5 eleitas.

Pelo que está à venda, estão 11 rotas à venda para o Verão: Lisboa, Madeira, Ponta Delgada, Paris, Londres, Zurique, Genebra, Newark, Rio, São Paulo e Luxemburgo. Estavam previstas estas mais Sal, Amesterdão, Milão e Madrid, que entretanto já há muito foram retiradas do sistema.

Sinceramente, nem convêm muito contar com essas 11, se a companhia aérea da Portela se aguentar de pé até lá…

Greves à vista já? Vai ser bonito….

10 rotas é mais ou menos o que está programado para S21, embora não me surpreendesse se o que vier no plano de reestruturação for diferente do que está no sistema.

De resto o que eu gostava era de saber é o nível de custos operacionais alvo que consta no plano de reestruturação, qual o papel estratégico a prazo que está previsto para a base do Porto e como é que vai ser a relação com a Azores (se é que sobrevive). Porque isso é o que vai definir o que podemos esperar da empresa depois de 2022, quando já se sentir a retoma com força.

Bem, pelo menos acaba a obrigatoriedade dos tripulantes de longo curso estarem baseados em Lisboa.

O plano pode ter muitos defeitos mas pelo menos houve”tomates” de Pedro Nuno Santos de assumir o buraco e de cortar em muito privilégio estupido.

Falta agora saber ao certo em que irá consistir o plano a nível de rotas.

O reforço da Portugalia / TAP Express também me parece ser uma boa ideia. Mas aí falta também saber detalhes quer a nível de rotas quer das trocas de aviões.

Pela que o ministro vai dizendo sim, há uma clara preocupação com os vícios da empresa que prejudicam os custos e fazem dela inviável. Daí ao produto final ser esse vai alguma distância, e prefiro esperar para ver.

A ideia de usar a Portugalia para crescer no ponto-a-ponto também me parece interessante em teoria, mas importa saber como vai funcionar na prática. Os Embraer nesta altura são uma opção inteligente, mas assim haja alguma normalidade tem uma grande desvantagem a nível de custos unitários relativamente a A32S ou B737, já para não falar relativamente a NEOs ou MAXs. Vejo algum paralelismo na estratégia da Swiss de usar os A220 para concorrer no ponto-a-ponto, principalmente em Genebra, mas lá está, esperaram pelos A220 e não usaram os Embraers da Helvetic.

E tal como o Pedro já tinha referido, o pedido da SATA.

https://www.lusa.pt/article/afGz9racvkMPUhSFNLCd7zMSZM5iuSI1

Um pedido directamente ao Governo da República, e não ao Governo Regional. Nada como viver à custa do contribuinte.

https://www.jn.pt/economia/negocio-da-tap-e-ruinoso-para-portugal-diz-associacao-comercial-do-porto-12382750.html

“Negócio da TAP é “ruinoso para Portugal”, diz Associação Comercial do Porto”

https://www.jn.pt/economia/-costa-alerta-para-diminuicao-de-voos-avioes-e-emprego-na-tap-12383637.html

“Costa alerta para diminuição de voos, aviões e emprego na TAP”

Tou pra ver se vão diminuir equilibradamente, ou se vão anular o Porto como de costume…

Parece que o Estado vai ficar com 72,5% da TAP

No fundo foi o pior pior! Uma lástima. Terrível foi o anúncio da TAP, no dia 01 de julho, ao afirmar que abriu a fronteira com Espanha e iriam ligar Portugal a Espanha 😂😂pasmado verifiquei Que de Portugal só mesmo de Lisboa 😂😂 Porto – Madrid previsto somente para Abril de 2021 😂😂😂surreal. Parece que falamos de voos para a Austrália!

Será que vai ser uma Tapzinha assim tão má?

Melhor pior queria dizer. Curioso para ver essa mega equipa de gestão q aí vem 😂😂vão tirar o Fernando pinto da reforma? 😂😂😂o anti-Porto mor q existiu

Ontem às 22.00 estava o diretor do expresso e o Paulo Baldaia a discutir na SIC Noticias a situação da TAP.

Quando o Paulo fala na situação do Porto, o diretor do Expresso só faltava espumar a dizer que não era assunto! Diz ele “se outras companhias tomaram o lugar da TAP para que é que o Porto precisa da TAP?”.

O mesmo não se aplica a Lisboa? Não tomarão o lugar da TAP outras companhias? Esta malta que pensa que ainda vive na metrópole do império mete-me nojo…

“Do minuto 12:13 a 13:35.

A lógica da batata do director do Expresso (e o revirar do olhos do outro comentador!). Empresa estratégica? Continuidade territorial? Brinquedo para as elites?

Duas sondagens do próprio Expresso mostraram que os portugueses não querem a injeção de capital na TAP e que a providência cautelar da Associação Comercial do Porto (e não do Norte!!) tinha apoio em todas as regiões do país.

João Vieira Pereira leva lá o pasquim do Expresso para a capital to Togo na TAP.”

https://sicnoticias.pt/opiniao/2020-07-01-Portugueses-vao-ter-um-novo-BES-transformado-em-companhia-de-aviacao?fbclid=IwAR1kaaObY9o2Lxz_ZPb7shfeeHJcQTq5nULn46R4YRVCzo8D3qfLN8KW4_Y

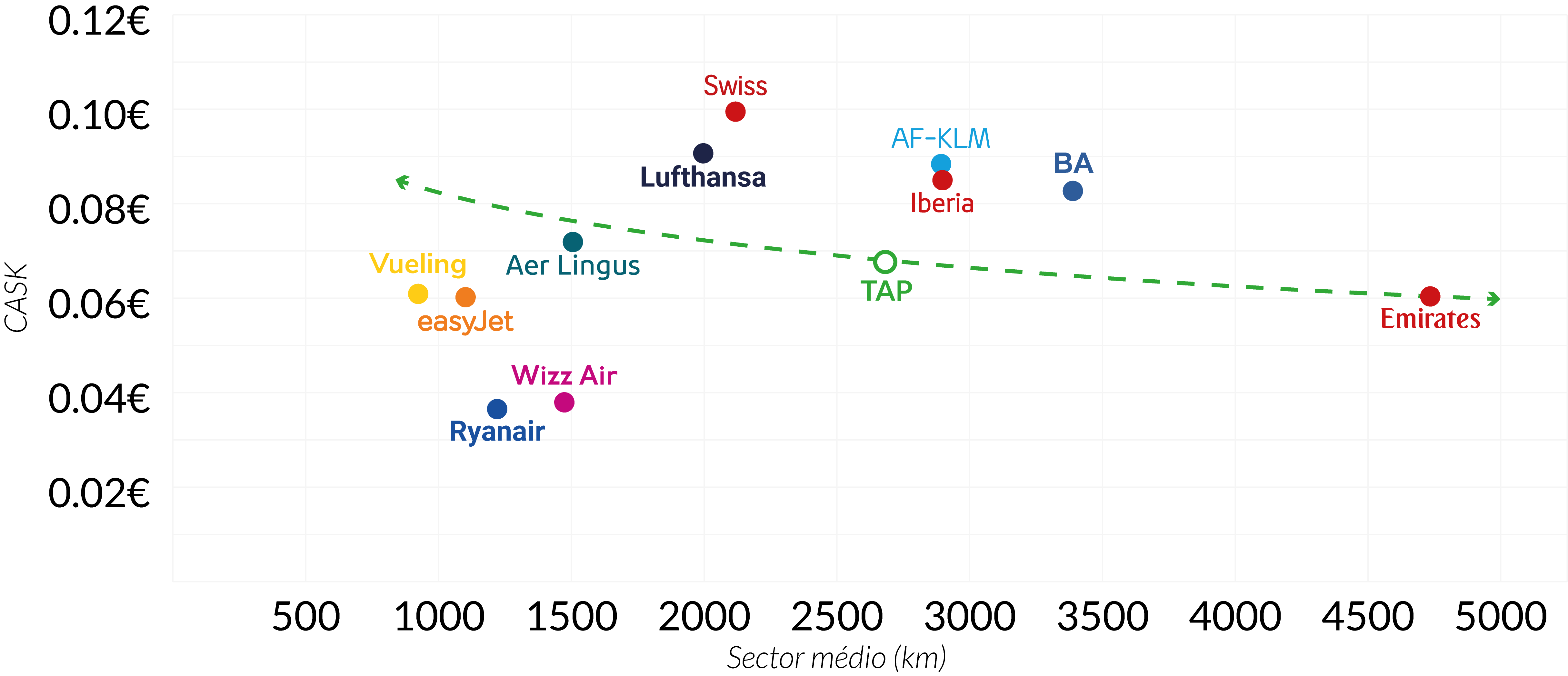

O debate em volta da TAP é qualquer coisa digna de case study sobre a influência de Lisboa e do status quo neste país. Este excerto é um bom exemplo de como os defensores da injecção de dinheiro dos contribuintes não conseguem ter argumentos racionais para justificar o que querem fazer, que não é mais nem menos que uma transferência fiscal massiva do país para Lisboa. Não há outra forma de o dizer. De resto seria bom que pessoas como esse director do Expresso explicassem como é que a TAP metida em Lisboa perdeu tanto dinheiro, visto a capital ser aparentemente um oasis de lucros, e porque é que o critério da TAP na alocação de recursos é tão díspar de outras companhias europeias consistentemente rentáveis como a Swiss ou a easyJet.

Felizmente ainda vão havendo pessoas como o Paulo Baldaia para tentar equilibrar a coisa. Mesmo ontem o Ricardo Arroja tinha um bom artigo no Eco, com argumentos racionais muito parecidos aos que discutimos aqui (link), mas infelizmente não chegam para mudar a narrativa.

Que nojo que esse diretor do Expresso me mete, é o exemplo perfeito da arrogância lisboeta sobre a TAP! Que interessa falar sobre uma companhia nacional e pública dar prioridade à coesão nacional. Que interessa se não há voos Porto-Faro mas há Lisboa-Togo? O que interessa é que o país inteiro pague os devaneios da TAP e de lisboetas como esse cabrão que só pensam no próprio umbigo!

Em relação a este assunto, deixo uma pista interessante para discussão: dá-me a impressão que alguns ‘bloggers’ destilam um ódio imenso à TAP/Portela, mas sem deixar a entender que gostariam que a TAP desse o devido valor ao AFSC, outros são mais comedidos e deixam transparecer uma certa racionalidade e põe a TAP/AFSC no seu devido lugar e contexto… por mim, preferia que as companhias de bandeira (e nesse lote incluo a TAP!) tivessem mais preponderância no AFSC que as LCC – confesso que não gosto nada de ver um aeroporto com a qualidade e apresentação do AFSC dependente da Ryanair & cia. merecemos e devemos querer melhor… desde os ultimos golpes baixos da Ryanair em 2017, tenho feito MRSxOPO e algumas vezes ‘x’ tem sido Lisboa, sem quaisquer problemas (obviamente tem sido voos Schenghen, pois fazer voos extra-Schenghen por Lisboa, uma vez bastou para nunca mais…)

Posto isto, pergunto(-me), será que devemos querer para o AFSC um modelo do tipo MUC/GVA com um ‘hub’ secundário, mas forte, da TAP, ou um modelo tipo BCN/MAN que tem respectivamente uma ponte aérea com MAD/LHR que servem como hub principal do país, mas mantém uma pujança com uma escolha de tanto companhias ditas de bandeira; como LCCs? nesse 2° modelo cada um podia escolher a sua companhia/hub de eleição… deixo esta ideia como dizem os ingleses, como ‘food for thought’

Desculpa Luis, por alguma razão o teu comentário ficou no spam e eu não recebi notificação para o rever.

A questão é que muitas vezes se parte de um principio que em Lisboa o hub funciona e no Porto nem vale a pena apostar porque só vai dar prejuízo. Sucessivos anos de perdas avultadas na TAP desmentem o primeiro ponto, enquanto sucessivos anos de aposta forte por parte de players estrangeiros desmentem a segunda parte. Como mercado, Lisboa está mais perto do Porto do que de Madrid, Barcelona ou outras grandes cidades europeias. O importante da discussão é qual o custo de operação da TAP, e aí pouco ou nada temos ouvido.

A Iberia e o caso de Barcelona são um bom exemplo. Contrariamente ao que se vai lendo e ouvindo, a Iberia não abandonou Barcelona. Ou melhor, o Grupo IAG, que é a entidade que conta, não o fez. Seja com voos directos, seja através de parcerias de JV, a IAG tem 45% de quota de mercado / 24MPA em Barcelona. Para referência, em Madrid tem 41% e 25MPA. A chave, lá está, são os custos operacionais. A IAG tem a Vueling e a IB Express, que permitiram montar uma operação competitiva no mercado doméstico e europeu, mantendo assim estes níveis de escala em aeroportos muito competitivos como Madrid e Barcelona. A TAP teria muito a aprender com esse exemplo.

Parece que a nossa querida TAL vai ser nacionalizada

Espero que não!!!

É caso para dizer, de uma situação ruínosa, vamos para uma ainda pior….

Quem não se lembra da TAP pública do Fernando Pinto?! Prejuízos vão ser maiores, voltam as greves em cima de greves… Enfim… Espero que o estado pegue e privatize em breve, a alguém com competências para TAL.

Será uma TAP mais regional, esta que vai nascer…

Desengane-se quem pensa que será mais “amiga” do AFSC e Norte.

Uma nacionalização seria obviamente o pior dos cenários, ficaríamos com uma coisa tipo Alitalia, ligada à máquina (contribuintes) eternamente e sem benefício real salvo para uns poucos.

Pedro, com a quase certa reestruturação da TAP, o que prevês que nos toque em sorte em termos de cortes?

Caro João Ferreira, já está tudo pensado. Depende sempre do corte que sejam “obrigados” a fazer.

Ao nível de pessoal (10.000 atuais), 1.200 a prazo.. é esse o corte imediato, a correr bem. E também reformas. A correr mal vão mais…

Ao nível de aviões (tem 105), vão tentar desativar uns 10 dos mais velhos, já se fala por aí quais.

Ao nível de rotas, a pressão será para diminuir nos EUA principalmente (a concorrência quer mais mercado e é forte) e no Brasil (embora aqui penso que não será tanto).

Cortam quase tudo no Porto, europa quase toda e intercontinentais todos, para mostrar números à UE. Tentam salvaguardar o máximo em Lisboa, que ainda assim vai sofrer cortes europeus também.

Daqui a 6 meses não pagam emprestimo nenhum.

Ninguém lhes pega.

A administração privada já só terá uns 30% na altura. Tenta vender e vai com uns excelentes prémios para casa.

Fim.

Acho difícil prever, mas imagino que inicialmente vão tentar limitar as reduções o máximo possível, porque eles sempre foram muito optimistas em relação à empresa, e esperar as condições da UE.

No Porto estamos mais vulneráveis à estratégia da empresa, mas muito menos vulneráveis às condições da UE, que em principio vão equilibrar as coisas em nosso favor. Os pontos mais fracos seriam as últimas rotas a serem lançadas (BRU, MUC, MXP, SID), as ligações ao Brasil e a Ponte Aérea. Teremos cortes seguramente, até por causa da situação actual, mas não acredito num cenário tão negativo como o do Diogo.

Acho que BRU e MC já iam ser canceladas de qualquer das formas antes do Covid.

Não sei se seriam, o longo curso também ia ser cancelado e aí estão voos para Newark programados, iam ser lançados voos para a Terceira mas nunca apareceram, etc. Em relação à TAP há sempre muitos palpites, mas pouco acerto.

http://videos.sapo.pt/2KWJoWHwObNZz5DWlH4z

Autarcas e Entidades a Norte enviam carta à TAP para “encontrar soluções que partam da premissa de regresso à proporcionalidade de voos” no Porto

https://www.jn.pt/nacional/videos/primeira-pagina-em-60-segundos-tap-desvia-passageiros-do-porto-para-lisboa-12279037.html

https://24.sapo.pt/atualidade/artigos/tap-empenhada-em-recuperar-de-forma-rapida-e-sustentada-proporcionalidade-da-oferta-a-norte

A TAP a retractar-se?

Até agora muitas palavras e pouca acção. A situação dos voos para a Suíça está a tomar contornos vergonhosos, os voos que estavam previstos para Paris em Julho foram retirados do sistema, etc.

Espero que a revisão do regime de lay-off os incentive a mexerem-se mais, que ter o contribuinte a pagar para os aviões estarem no chão não faz grande sentido.

Excelente artigo, Pedro! com a qualidade com que nos habituou… lamento este ‘volte-face’ por parte da TAP aproveitando-se de contingências económicas externas ao país para sair (?) do AFSC… ao contrário de alguns ‘bloguers’ não sou necessariamente contra a TAP tendo mesmo utilizado a mesma entre MRS-LIS-OPO e confesso estar à espera de um dia puder fazer MRSOPO sem escalas pela TAP! nada tenho contra a TAP e só lamento ter como opção para MRSOPO a Ryanair.

Espero que o AFSC possa sair tanto ou mais forte do que estava antes desta crise

Obrigado Luis! Apesar de tudo não acredito que a TAP abandone o AFSC, nem tento entrar muito na situação actual ou na discussão algo emocional que foi criada à volta disso, mas acho que o dinheiro dos contribuintes é um assunto demasiado sério para se tratar com leveza.

Olá Pedro

Excelente analise.

Haveria interesse em avaliar a performance da TAP sem a ponte aérea e as suas implicações em Lisboa como no Porto? Para mim os valores desta ponte area confundem muito e diluem a real proporção dos voos da TAP em Lisboa.

Outro comentario é o conceito de serviço publico que toda a gente usa mas ninguém me explica o que é. Em casos extremos como a evacuação de Wuhan foi a HiFly que fez o serviço e não a TAP. Quanto ao apoio ao turismo, a TAP tem um presença minúscula na principal area turística do País (Algarve). Quanto à “continuidade territorial” a TAP não realiza voos entre os Acores e a Madeira nem Porto-Faro.

Com um financiamento de 1.2 mil milhões e uma divida de 800 milhões este é um negocio sem sentido para o Estado. A TAP nem conseguiu dar lucros em anos de turismo excepcional em termos globais. Quando o terá?

Se o mercado funciona no Porto sem a TAP com companhias estrangeiras o mesmo não seria verdade em Lisboa?

Continuo sem perceber os argumentos para o financiamento.

Muito bem.

A TAL serve apenas para ter oferta de jobs para os boys da área metropolitana de Lisboa.

O artigo do Pedro em que evidencia os passageiros via Lisboa é esclarecedor.

Obrigado Pedro! Sobre os teus comentários:

– Pensei na altura fazer uma parte da análise sem a Ponte Aérea, mas não há dados segregados para todo o período, só para Porto – Lisboa como um todo. Fazendo uma estimativa dos números também não tem um impacto assim tão significativo, porque mudas numerador e denominador;

– O conceito de serviço público é realmente um mistério. Usei os argumentos do costume, que são generalidades, e tentei adaptar ao caso do Porto, mas não quis julgar o que outras regiões consideram serviço público. O que acho que é transversal a todos é a necessidade da empresa ter custos muito baixos, para poder estar presente no máximo de mercados, e a questão da consolidação com a Azores;

– Nos moldes actuais, ou seja, tudo na mesma, não faz sentido. Do ponto de vista financeiro é dinheiro que dificilmente se recupera, do ponto de vista económico a rentabilidade de valores desta magnitude é duvidosa e há obviamente problemas de governação interna e entre quem paga e quem beneficia. No fim de contas é uma opção politica. O que eu acho é que, uma vez tomada essa opção em detrimento de outras, pode haver algum valor para o contribuinte. Com fortes reformas, com um mandato renovado e controlos mais apertados podia ser uma ferramenta interessante para o país. Havendo contrapartidas que equilibrem o esforço fiscal podia ser aceitável para todos os contribuintes.

– O mercado seguramente funcionaria em Lisboa também, mas não na mesma escala. Lisboa tem mais de 6M de passageiros em transferência, e esses o mercado vai levar para outros aeroportos. As ligações que esses passageiros sustentam inevitavelmente levarão um corte, principalmente no longo curso, e outras que dependem de acordos de tráfego ficariam bloqueadas na prática.

Excelente, como sempre.

Obrigado João!

Depois de obsewrvar o relatório, só tenho uma coisa a dizer. VERGONHOSO.

O país inteiro, sustenta vícios da capital. Nem mais um cêntimo de dinheiro publico, sem as devidas alterações das contrapartidas. A região norte, com o AFSC, em nada beneficiou do dinheiro publico enterrado na TAP.

Como sempre um prazer ler o que o Pedro escreve, Nota para os gráficos usarem as cores da TAP

Obrigado Nuno! São as cores e a font 🙂

Fantástica e brilhante análise. Parabéns

Obrigado Fernando!

A AMP deveria recusar-se dar um cêntimo a estes gatunos!

Antes de tudo parabéns pela excelente análise (+1 das muitas de ótima qualidade)!

Queria comentar alguns pontos e deixar em aberto possíveis comentários, que os aceitarei de braços bem abertos.

Eu sou completamente a favor de uma intervenção do Estado na TAP. Sou também de acordo que as gestões enquanto TAP Pública foram danosas e prejudiciais à saúde (financeira) do país. E sou também de acordo que houve boas decisões por esta nova gestão privada da TAP.

Posto isto, as boas decisões (a meio ver) desta nova gestão foram em grande parte na renovação da frota – compras dos A330-900 e dos A321LR para o longo curso vieram reduzir (ou deviam) os custos operacionais (como é referido na análise) e juntamente com os A320 e A321 neo dar um novo ar à TAP. Mas esse novo ar, foi deitado por terra pelos preços ridículos que a TAP cobra e pela nova ideia que comida no ar é um luxo ao estilo de “low-cost manhosa”.

Depois algo que ainda ninguém me conseguiu explicar. Os voos das 7h e 8h da manhã de LIS que vão cheios com os passageiros que aterram da ponte aerea das 5h e 6h de OPO. Não faria mais sentido a escala ser feita ao contrário? Como em tempos acontecia, com um avião a levantar em Lisboa e encher o resto no Porto?

Há ainda a situação TAP Express. Lisboa tem lugares para dar e para vender com os ATR para destinos espanhóis (e não só) “a todas as horas”. Porque não passar esses voos para o Porto? Ou, pelo menos, distribuir também por Porto e Faro? A pontualidade no Humberto Delgado não melhoraria com essa redução de tráfico?

E por ultimo a força que a TAP teve neste últimos tempos para que o avanço de um novo aeroporto seja uma realidade. A meio ver é inevitável a construção de um novo a médio prazo, mas não seria economicamente mais viável, a curto prazo, tentar maximizar e tirar partido do Sá Carneiro, dando “oxigénio” ao Humberto Delgado?

Uma vez mais, excelente análise, o meu obrigado e o meu pedido de desculpas pelo testamento de opiniões e dúvidas.

Obrigado Diogo! Sobre os teus pontos:

– A renovação da frota obviamente teve um impacto positivo na redução de custos, mas entrou também uma componente de redução de gastos laborais através das novas contratações e de economias de escala. À medida que a empresa cresce é normal as receitas unitárias descerem, principalmente até haver consolidação de novas rotas e frequências, e realmente isso aconteceu, mas a questão dos preços ridículos é um bocado mais complexa. Pensa que a TAP teve uma ocupação média de 80% em 2019. Se tivesse vendido mais bilhetes desses e conseguido subir a ocupação para 90%, a tarifa média por lugar teria subido e a empresa teria dado menos prejuízo ou até lucro. Mas concordo que a gestão de tarifas podia ser melhorada;

– A questão da comida suponho que esteja relacionada com o BOB que vão introduzir. Não acho positivo terem vendido bilhetes dizendo que iam ter snack e bebidas incluídas e tirar sem explicações. Também acho que não contribuiu à diferenciação das cadeiras vermelhas e das tarifas Basic e Classic, que lhes convém vender. Por outro lado eles precisam de reduzir gastos e de receitas adicionais, e aí o BOB é uma forma simples de o fazer;

– Operação de voos LIS-OPO-XYZ não faz grande sentido, da mesma forma que não fazemos OPO-FRA-MUC-XYZ. A ponte aérea já permite que passageiros vindos de LIS possam apanhar voos no Porto com escalas curtas. E sendo certo que o Porto é o principal feed de LIS, não é verdade que estejam a sair voos cheios só com passageiros do Porto para outros destinos de forma regular. Havia possibilidade de desdobrar mais destino, e eventualmente ter alguns destinos no Porto que a TAP não tem em Lisboa? Havia, e algumas coisas até já se estavam a fazer;

– Não sei como é a operação dos ATR a nível de custos, mas provavelmente teriam muita dificuldade em concorrer com as LCCs. Eles já os meteram no OPO-MAD para escalar o hub, mas não chegamos a ver resultados. Como ferramenta puramente de ponto-a-ponto não teria hipótese contra as LCCs. Pensa que a Iberia/IAG usa a Vueling para voos fora de Madrid e não a Air Nostrum;

– A pontualidade em LIS é um problema e custa muito dinheiro à TAP, mas dar slots à concorrência não ia resolver o problema. No Porto a operação é um bocado melhor, e com o taxiway vai ser bastante melhor, mas boa parte dos problemas é da própria operação da TAP;

– O novo aeroporto de Lisboa não é para a TAP nem para transferir voos do HD, mas para novas operações de LCCs. Transferir rotas de Lisboa para o Porto, para a TAP, só serviria para dar slots à concorrência, o que não lhe convém.

Ainda tenho uma dúvida.

A parte de David Nealman, estava muito bem encaminhada para passar para as mãos da Lufhtansa., Já Humberto Pedrosa não estava disponível, mas às vezes é só uma questão de números.

Esta opção ainda está em cima da mesa ou o SARS-CoV-2 acabou com a pretensão?

O que eu entendi de toda essa história é que a Lufthansa estaria interessada em adquirir parte do capital, e juntamente com a United patrocinar a entrada da TAP na JV A++. Dificilmente a LH entrará no capital depois de pedir dinheiro aos contribuintes alemães, mas a entrada na JV ainda seria possível se houver interesse.

E lamentável que uma companhia como a TAP tenha de andar de mão estendida á pedincha.

Que responsabilidade tem os gestores? Investigue se, responsabilize se e puna se se for caso disso. Vivemos em interdependência o que também quer dizer responsabilidade.

A alavancagem financeira só de per se não é um acto de gestão responsável.

Os capitais próprios tem de ser sempre a base de um investimento consciente.