O aeroporto do Porto fechou o ano de 2019 com 13.105.359 passageiros, um crescimento de 10% relativamente a 2018. No transporte de carga os números são também positivos, com 41.6 mil toneladas movimentadas no ano passado, 5% acima de 2018. O volume de passageiros marcou um novo recorde absoluto do Francisco Sá Carneiro, enquanto o de carga foi o melhor da década que agora termina.

Tempo estimado de leitura: 8 minutos

Passageiros

O ano passado foi o 10º ano consecutivo de um ciclo de crescimento que se iniciou em 2009, que permitiu ao Porto entrar no grupo dos 50 principais aeroportos europeus e atrair companhias como a Emirates ou a United.

Comparativamente a 2018, verificamos que o crescimento de 10% no nº passageiros em 2019 esteve em linha com o aumento no nº de lugares, também de 10%. Desta forma, a ocupação média anual manteve-se inalterada na casa dos 85%.

Principais destinos de passageiros

No quadro dos principais destinos, houveram poucas mudanças. Paris manteve-se como a rota com maior procura, superando os 1.6 milhões de passageiros (+2%), e França como maior mercado, com 2.7 milhões (+7%). No total foram servidos 93 destinos em 27 países através de voos regulares, sendo que desses 93, os 14 principais concentraram mais de 2/3 do total de passageiros.

O mercado em maior destaque foi Espanha. Com um aumento de 31% e um total de 2.1 milhões de passageiros, o mercado vizinho superou o nacional e ascendeu à posição de segundo maior mercado no AFSC. Contribuindo para isso estiveram os excelentes resultados da ligação a Madrid, que com 970.000 passageiros (+27%) superou Londres como 3ª principal rota do aeroporto do Porto, e quase superou a barreira do milhão de passageiros.

Nota ainda para o mercado fora da Europa, que cresceu 38% para os 650.000 passageiros, ficando já acima de mercados como Itália ou Holanda.

| País | Passageiros | 2019 / 2018 (%) |

|---|---|---|

| França | 2.720.818 | +7% |

| Espanha | 2.064.517 | +31% |

| Portugal | 1.929.212 | -3% |

| Suíça | 1.194.752 | = |

| Alemanha | 1.131.057 | +5% |

| Reino Unido | 1.108.662 | +11% |

| Itália | 578.570 | +17% |

| Bélgica | 470.991 | +18% |

| Holanda | 435.093 | = |

| Luxemburgo | 344.598 | +7% |

| Brasil | 146.305 | +54% |

| Polónia | 127.894 | -3% |

| EUA | 124.995 | +32% |

| Marrocos | 120.417 | +79% |

| Canadá | 119.998 | +32% |

| Turquia | 96.569 | +32% |

| Irlanda | 92.006 | +28% |

| Angola | 72.948 | +3% |

| Malta | 48.164 | +68% |

| Hungria | 41.685 | +4% |

| Outros | 136.108 |

Carga

Em contraste com o crescimento linear verificado no transporte de passageiros, o de carga tem tido um desempenho irregular e níveis de crescimento mais baixos. Ainda assim os resultados de 2019 foram positivos, com um crescimento de 5% relativamente a 2018 e o melhor resultado da década.

Contribuindo fortemente para estes números estiveram o reforço da operação de longo curso, principalmente da Emirates para o Dubai, e a introdução do cargueiro semanal para Istambul da Turkish Cargo. A falta de oferta de longo curso é desde há muito o calcanhar de Aquiles do segmento de carga no Porto, pelo que reforços deste tipo inevitavelmente se vão reflectir nos resultados globais.

Principais mercados de carga

Nas principais rotas, mantém-se uma grande preponderância das ligações exploradas pelos integrators (DHL FedEx e UPS), que movimentaram mais de 60% da carga transportada no AFSC em 2019.

Seguem-se as ligações a hubs, nomeadamente os de longo curso. Apesar da pouca representatividade a nível de passageiros, foram responsáveis por cerca de 15% das toneladas de carga movimentadas no Porto. Nota para a operação da Emirates para o Dubai, que foi a principal rota de carga no longo curso, e da Turkish para Istambul, que entre o reforço dos voos regulares e a introdução do cargueiro semanal tornou-se no principal corredor de carga no médio curso (excluindo carga movimentada pelos integrators). Recorde-se que ambas ligações apenas iniciaram na 2ª metade do ano, pelo que uma operação a ano completo teria seguramente resultados mais expressivos.

2020

2020 tinha tudo para ser mais um ano com excelentes resultados, no entanto, a situação atual do mundo veio mudar radicalmente essa previsão. Nesta altura há demasiadas incógnitas para se poder fazer uma previsão exata, no entanto, entre acções já tomadas pelas companhias aéreas, o desempenho do mercado de aviação na China e declarações de lideres políticos, temos algumas pistas para entender onde podem estar os pontos mais frágeis:

- Longo curso: nesta altura, parece provável que o controlo mais apertado de fronteiras está para ficar. Os casos de pessoas retidas noutros continentes por fechos quase imediatos de fronteiras também não estão esquecidos, e vão impactar este tipo de viagens fortemente até que a situação esteja normalizada. A quebra nas viagens de negocio, importantes para as receitas da classe executiva, acrescem a este panorama negativo. A tentação das companhias será concentrar este tipo de voos via hubs ou fazer recurso a voos triangulares / tags, principalmente os que requerem o uso de aviões wide-body. Seguramente ficará em mínimos no Porto este ano, e companhias como a Air Canada, a Azul e a United já confirmaram que este ano os seus voos para o Porto ficam suspensos.

- Médio curso não-Schengen: à semelhança do longo curso, o controlo de fronteiras mais apertado ou até mesmo o fecho total serão um entrave ao retomar dos voos. À excepção do Reino Unido, será de esperar um impacto muito forte neste segmento.

- Voos Schengen e domésticos: o mercado doméstico será o mais resiliente, não só pelas distancias envolvidas mas pela maior segurança do passageiro ao marcar as viagens. Um efeito semelhante é esperado para voos dentro do mercado Schengen, caso se confirme o levantamento gradual das restrições agora impostas. Rotas com poucas frequências ou operadas por companhias em maiores dificuldades financeiras serão as mais vulneráveis.

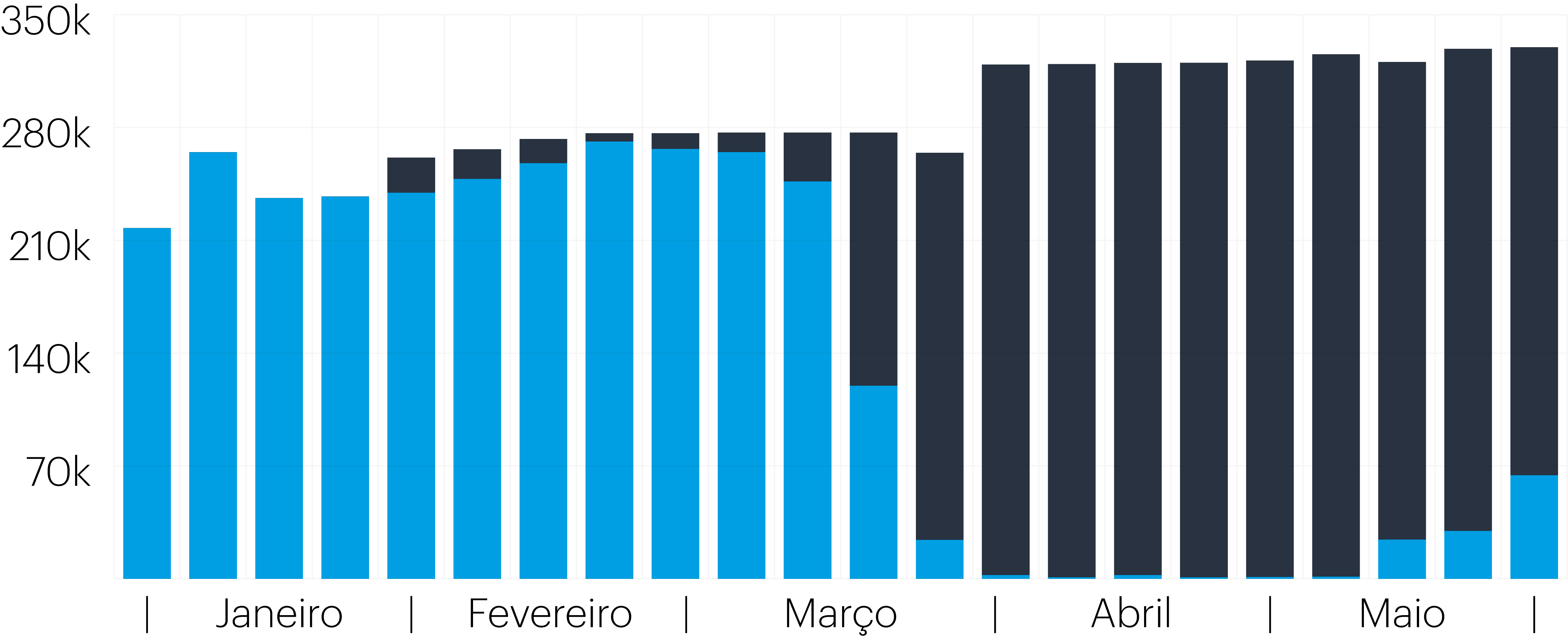

Chegados a esta altura, podemos também olhar para o que foram os primeiros quatro meses de 2020 e projectar o mês de Maio com os dados que estão disponíveis neste momento:

O impacto começou a sentir-se de forma intensa na 2ª metade do mês de Março, com Abril praticamente a zero. Maio, dependendo do que serão as decisões relativamente à reabertura de fronteiras, pode já ser o inicio de alguma recuperação.

Para o resto do Verão, a julgar pelas programações das companhias aéreas, o panorama ainda é relativamente positivo, com reduções significativas mas não tão fortes como em Março – Maio. Por outro lado, as companhias aéreas precisam de dinheiro, e ter um maior nº de voos à venda ajuda a captar receita, podendo sempre cancelar os voos com +15 dias de antecedência e oferecer alternativas como vouchers ou outros horários / datas. Desta forma, há uma grande probabilidade de novos cancelamentos serem anunciados nas próximas semanas.

Na China, o mercado que está mais avançado nas consequências do impacto do COVID-19, o que vemos é uma recuperação em forma de “U”, com uma queda inicial muito forte seguida de uma recuperação lenta mas crescente, essencialmente à base do seu mercado interno. Na Europa provavelmente seguiremos o mesmo padrão, e embora as programações das companhias ainda não o reflictam, as sua planificação de frota vai nesse sentido. Isto significaria uma retoma progressiva em Junho, e uma operação a 50% lá para Julho.

O forte desempenho do Porto nos últimos anos é um sinal de esperança para a recuperação. Em momentos de fortes choques negativos, a indústria da aviação tende a focar-se nos maiores mercados e no que funcionava, antes de explorar novos mercados. Nesse cenário, o papel crescente do AFSC na Europa coloca-o numa posição interessante nessa lista de prioridades. Na última grande crise da aviação europeia a ANA, juntamente com muitos agentes públicos e privados da região conseguiram transformar a situação em oportunidade. Agora é novamente o momento de colocar mãos à obra, aproveitar as oportunidades e preparar um novo ciclo de crescimento.

Parabéns Pedro pelo excelente artigo. Esperamos todos que a recuperação seja, tal como referes, em U. Relativamente ao artigo tenho uma questão, voos triangulares é o mesmo que tags? o que significa a sigla?

Obrigado Carlos! Voos triangulares e tags são coisas diferentes. Um triangular é um voo com 2 paragens (A -> B -> C -> A), um tag é um voo com um segmento adicional (A -> B -> C -> B -> A).

Excelente artigo, com a qualidade que o Pedro nos habituou! Pena é que a pandemia do COVID-19 possa vir a destruir todas as/os melhores perspectivas/desejos para o AFSC em 2020; a partir deste momento, apenas podemos desejar conter/minimizar esses estragos.

Por ora fiquemos em casa e de boa saúde, esperando poder em breve voltar a viajar tranquilemente! mas sempre com cuidado e de boa saúde 😉

Obrigado Luis! Esperemos que a situação melhore rapidamente, pela saúde e bem-estar de todos.

Excelente artigo. Parabéns Pedro. Vai ser um grande desafio mas teremos as condições para um crescimento relativamente rápido em breve. Assim espero, que nos adaptemos às novas normas, privilegiado a segurança e retomando o ‘normal’ possível até termos uma vacina. Vai ser bom e espero acompanhar este futuro grande crescimento.

Já agora, alguém sabe como decorrem as obras do taxiway?

Bom fim de semana

Obrigado Diogo! Sobre o taxiway, a informação que tenho é que as obras continuam normalmente, em principio terminadas a tempo de S21.

Não podemos deixar o Porto morrer com políticas idiotas de centralismo.